|  | Frank Diener |

|

28.11.2019 09:58 Uhr |

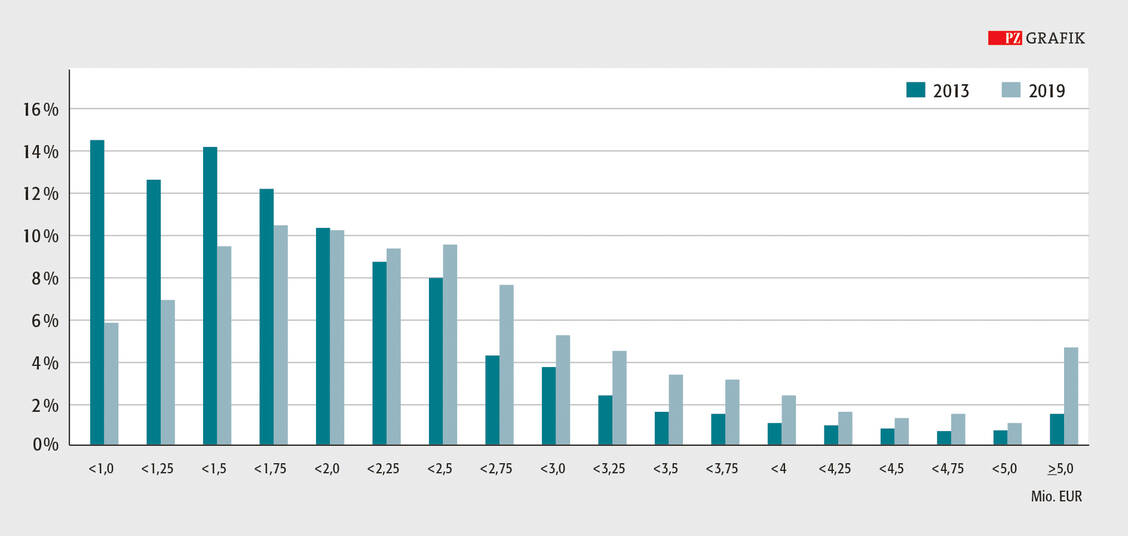

Die Antwort des Ökonomen ist eindeutig: Ja! Wenn 15.000 Inhaber einen erweiterten unternehmerischen Möglichkeitsbereich erhalten, werden die zusätzlichen Bewegungsspielräume auch genutzt. Nicht von jedem, aber von einer signifikanten Anzahl. Die Erfahrungen mit den erweiterten unternehmerischen Möglichkeiten nach dem GMG 2004 zeigen: Nicht jeder der damals noch über 20.000 Apothekeninhaber hat aktives OTC-Pricing betrieben, Versandlizenzen erworben oder Filialen gegründet – aber eine signifikante Zahl. Die seither stattgefundene Branchenwandlung ist deutlich. Die Zahl der Betriebsstätten hat sich um über 2.000 reduziert, 8.000 der 19.000 Apotheken sind in Filialverbünden. Etwa 30 Prozent der Apotheken befinden sich mit einer Umsatzrendite von weniger als 4 Prozent im betriebswirtschaftlich kritischen Bereich, 20 Prozent liegen oberhalb von 8 Prozent, die restlichen 50 Prozent dazwischen. Die »Marktspreizung« hat seit 2004 zugenommen. Marktanteile wurden umverteilt, es gibt gleichzeitig Gewinner und Verlierer, wie die Abbildung der Nettoumsatzverteilungskurve überdeutlich zeigt: Links vom Durchschnitt wird verloren, rechts davon praktisch durchgehend gewonnen.

Wie nach 2004 wird es auch dieses Mal vermutlich so sein, dass so manche Gestaltungsversuche keinen rechtlichen Bestand haben und nur ein temporäres mediales Ereignis werden. Auch hier wird nach einigen Jahren die Jurisprudenz die Spreu vom Weizen getrennt haben.

Nettoumsatzverteilung: Die Düne wandert weiter.

Quelle: Treuhand Hannover. Daten für „alle Betriebe Deutschland“. Nettoumsatz / Foto: PZ Grafik

Per Stand heute ist praktisch keine Offizinapotheke schon auf die neue Situation vorbereitet. Es ist nicht damit getan, beim IT-Dienstleister die TI-Komponenten zu ordern und bis 2021 abzuwarten. Was jede Apotheke – wenn sie wirtschaftlich erfolgreich sein will – bis 2021 braucht, ist eine virtuelle Erweiterung ihrer Aufbau- und Ablauforganisation:

Das Papier-Rezept ist ein Auslaufmodell. Mit dem E-Rezept sollen alle Arzneimittel-Verordnungen über die Telematikinfrastruktur abgewickelt werden. Wir berichten über alle Entwicklungen bei der Einführung des E-Rezeptes. Eine Übersicht über unsere Berichterstattung finden Sie auf der Themenseite E-Rezept.